年轻人到底要不要在乎五险一金?

短期看是到手与扣款,长期看是医保连续性、购房贷款额度与退休待遇。年轻人不是“只要现金流”,而是要懂得把五险一金当成可控的长期配置。

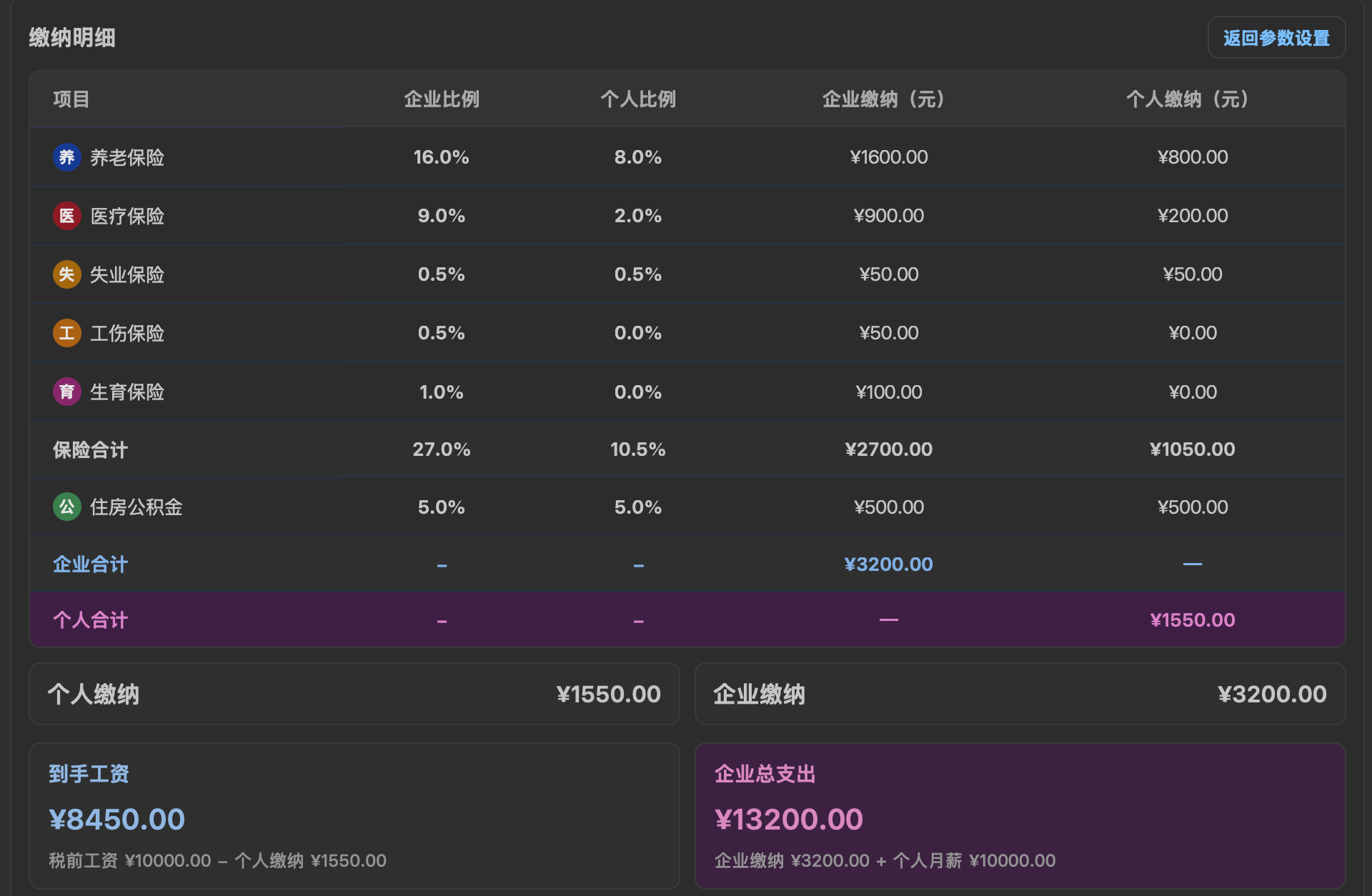

到手工资不是唯一指标

很多人第一反应是“多扣就到手少”,但五险一金的个人扣款会降低应纳税所得额,从而减少个税。到手差异看起来明显,但并不是一比一减少。更重要的是,低报或断缴会影响医保报销、公积金贷款额度和落户、购房资格。

医保连续性对年轻人很现实

一旦断缴,医保可能出现等待期,生病就医无法报销的成本远高于当期扣款。频繁跳槽、试用期延迟缴是常见断缴原因,建议入职后尽快确认缴费记录。

公积金是低成本的住房筹码

年轻人最容易忽视公积金,但它直接影响贷款额度和利率。即使短期不买房,连续缴存和较高余额会让未来选择更多。必要时可以在允许区间内调整比例,但不建议为一点到手牺牲长期贷款优势。

跳槽时最容易“亏”的环节

社保、公积金断缴会影响购房资格和医保待遇。一线城市要求更严格,二三线也会影响贷款条件。出国或长期病休也会触发续缴情形,提前规划比事后补缴更划算。

怎么判断自己要不要“在乎”

如果你对购房、落户、医保报销或养老金有任何规划,就需要认真对待五险一金的基数和连续性。简单做法是核对基数是否在上下限内,确认试用期是否缴纳,避免低报或空档。想直观看到差异,可以用本站计算器测算不同基数与比例对到手的影响。